Si alguna vez intentaste abrir una cuenta bancaria en América Latina y te pidieron veinte documentos, tres semanas de espera y una carta firmada por tu bisabuelo, entonces ya entiendes por qué las fintechs latam explotaron como lo hicieron.

Si vives en LATAM, has vivido en carne propia el problema: millones de personas y empresas sin acceso real al sistema financiero.

La tecnología llegó con una respuesta clara para este problema y terminó por empoderar a las personas de a pie. Esto es algo muy importante, es por eso que en este artículo queremos que recorras con nostros el ecosistema fintech en LATAM desde adentro: quiénes lideran, cuánto dinero mueve, en qué países está ocurriendo la verdadera innovación y hacia dónde va todo esto en 2025 y 2026.

¿Qué son las fintechs y por qué LATAM es su terreno perfecto?

Fintech es la contracción de financial technology. Son empresas que usan tecnología para ofrecer servicios financieros de forma más rápida, barata y accesible que los actores tradicionales. Desde billeteras digitales y préstamos online hasta plataformas de inversión, seguros y criptomonedas.

América Latina reúne las condiciones ideales para que este modelo prospere. Una banca tradicional lenta, costosa y con requisitos excluyentes.

Por otro lado, una población joven con smartphones, una economía informal enorme que necesita soluciones prácticas y una demanda creciente de servicios que los bancos convencionales nunca quisieron o no supieron atender.

El resultado es un ecosistema que creció más rápido que en cualquier otra región emergente del mundo.

El tamaño del ecosistema: cifras que no mienten

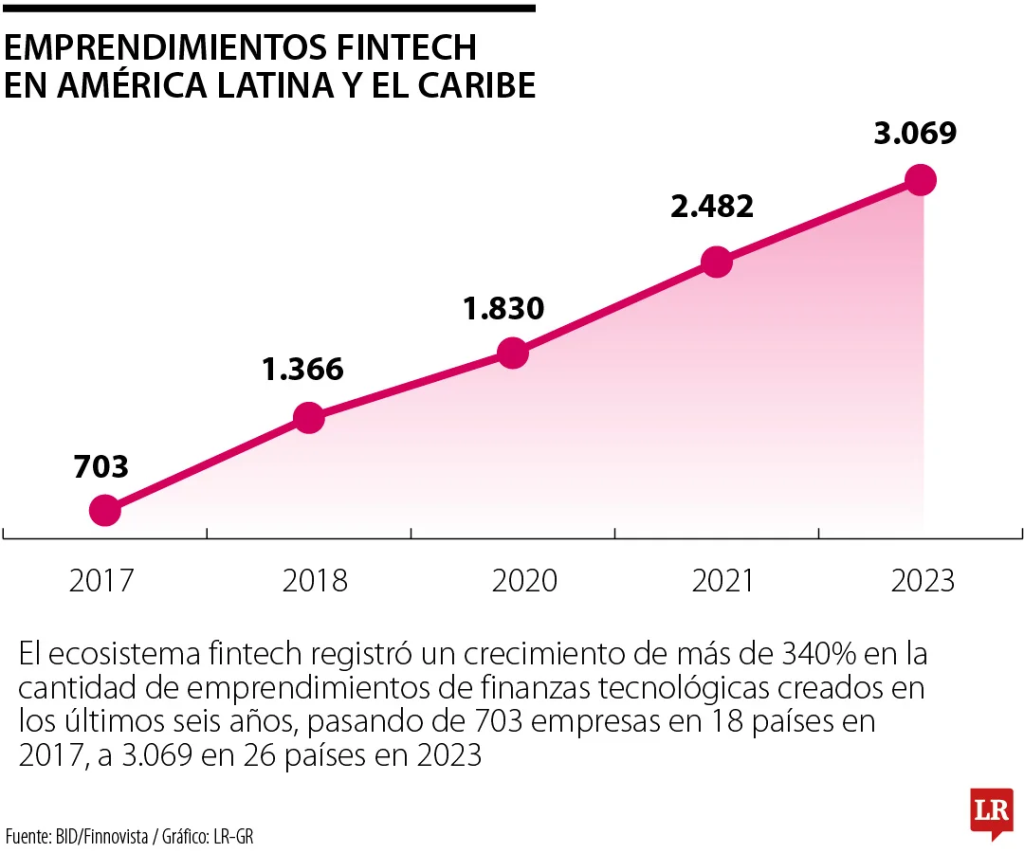

Los números hablan por sí solos. Las plataformas fintech de la región alcanzaron un récord de 3.069 empresas activas en 26 países al cierre de 2023, lo que representa un crecimiento superior al 340% en comparación con las 703 empresas registradas en 2017, según un estudio realizado en conjunto por Finnovista, Banco Interamericano de Desarrollo y BID Invest.

Hoy se habla de un ecosistema maduro, donde muchas startups están evolucionando hacia modelos más sostenibles, integrándose con la banca tradicional o consolidándose como infraestructuras clave dentro del sistema financiero.

En cuanto a inversión, el panorama regional desafió la tendencia global. Mientras la inversión global en fintechs cayó un 13% en 2024, América Latina fue una excepción notable, registrando un aumento del 86% en financiamiento de capital en el sector. Una señal clara de que los inversores siguen apostando fuerte por la región.

Los países que lideran el fintech en Latinoamérica

No todos los países juegan en la misma liga cuando se trata del tema fintech, e indiscutiblemente, la evolución de esta industria se encuentra en manos de algunos pocos países latinoaméricanos.

Brasil: el gigante indiscutible

Brasil no tiene competencia cuando se habla de volumen. Las economías que agrupan al mayor número de fintechs son Brasil, México y Colombia, con un 57% del total regional. Brasil por sí solo concentra cerca del 42% del capital levantado en el primer semestre de año 2024.

El país cuenta con casos de escala global como Nubank, la fintech más valiosa del mundo fuera de Asia y China. El sistema de pago instantáneo PIX ha alcanzado una penetración del 95% en Brasil, sirviendo hoy como modelo de referencia para otros países de la región. Eso no es un detalle menor es infraestructura financiera funcionando mejor que en muchos países desarrollados.

México: el hub de habla hispana

México es la capital fintech del mundo hispanohablante. Con una Ley Fintech pionera en la región y un ecosistema de unicornios como Clip, Konfío y Bitso, el país combina masa crítica de usuarios con un marco regulatorio relativamente claro. Plata, una fintech mexicana, recibió financiamiento por 500 millones de dólares del banco japonés Nomura para avanzar en su transformación en banco digital. Una ronda que habla del apetito inversor internacional por el mercado mexicano.

Colombia, Argentina y Chile: la segunda ola

Colombia experimentó un aumento del 35% en inversiones en herramientas de inteligencia artificial y machine learning durante 2024, consolidándose como el tercer ecosistema más activo de la región. Argentina, a pesar de su inestabilidad macroeconómica, produce fintechs de clase mundial como Ualá y Mercado Pago. Chile lidera en regulación de open finance. Los tres países están construyendo la segunda ola del fintech latinoamericano.

| País | Número aproximado | Porcentaje del total regional |

|---|---|---|

| Brasil | 722–1.706 | 24–59% |

| México | 618 | 20% |

| Colombia | 312 | 13% |

| Total 3 países | ~1.652–2.636 | 57% |

El ecosistema fintech en Venezuela

El ecosistema fintech en Venezuela es pequeño y emergente cuando lo comparamos con los casos anteriores como Brasil o México. En el caso venezolano su crecimiento está impulsado por la alta bancarización, la dolarización informal y la necesidad de soluciones digitales para remesas y pagos en contextos de hiperinflación pasada.

Estado actual

- No figura en los rankings de países top del IV Informe BID-Finnovista 2023 (3.069 fintechs en 26 países), donde Brasil, México y Colombia concentran el 57%; Venezuela representa probablemente menos del 1% del total regional.

- Ejemplos activos incluyen Muney (manejo de dólares digitales y efectivo) y Ubii (cuentas digitales para PYMES en 10 minutos), enfocadas en pagos, transferencias y banca accesible.

- Cashea: Primera BNPL (compra ahora, paga después) en Venezuela, destacada en rankings de startups fintech.

- Apolo Pay y Crixto: Gestores de activos digitales y P2P para intercambios crypto-fiat, con énfasis en USDC y mercados locales.

- Otras notables: Elmio, Umia Salud (healthtech con finanzas), e4Cash (pagos), Kontigo (dólares digitales).

Desafíos y oportunidades

- Factores positivos: Alta conectividad móvil, reformas recientes en mercado y conectividad, y demanda por fintech ante brechas tradicionales.

- Limitaciones: Inestabilidad económica, regulaciones ambiguas y menor inversión extranjera, lo que frena la escala frente al resto de Latam.

Segmentos que están dominando el mercado

El ecosistema no es homogéneo. Algunos verticales concentran más empresas, más inversión y más usuarios que otros.

Paytech LATAM: pagos digitales como motor principal

El segmento de Pagos y Remesas representa el 21% del total de empresas de la región, manteniéndose como líder indiscutible junto a Préstamos (19%) y Gestión de Finanzas Empresariales (13%).

El paytech es el corazón del ecosistema. Plataformas como Mercado Pago, dLocal, Clip y Kushki permiten que millones de comercios —desde una tienda de barrio hasta una empresa global— procesen pagos digitales con infraestructura local y sin los costos prohibitivos de la banca tradicional.

| Segmento | Porcentaje | Número aproximado de empresas |

|---|---|---|

| Pagos y Remesas | 21% | 632 |

| Préstamos | 19% | ~583 |

| Gestión de Finanzas Empresariales | 13% | ~399 |

Préstamos digitales y crédito alternativo

El crédito es el segundo motor. Fintechs como Konfío en México, Addi en Colombia y Creditas en Brasil están rediseñando el modelo de scoring crediticio usando datos alternativos — historial de pagos, comportamiento digital, flujo de caja, en lugar de los requisitos rígidos de los bancos.

El modelo BNPL (Buy Now, Pay Later) está ganando popularidad en América Latina, permitiendo a consumidores y comercios acceder a financiamiento flexible en el punto de venta. Un segmento que apenas está arrancando en la región.

Insurtech y wealthtech: los segmentos que vienen

Los seguros y la gestión de inversiones son los verticales más rezagados y, por eso mismo, los de mayor oportunidad. La penetración de seguros en LATAM está entre las más bajas del mundo. El espacio para construir productos relevantes, asequibles y digitales es enorme. Las primeras insurtechs regionales ya están captando atención inversora.

Las 50 Empresas Tech Más Famosas del Mundo

Nubank, Mercado Pago y otras fintechs latam ya compiten con los gigantes globales. Conoce el ranking de las empresas tecnológicas que están dominando la industria a nivel mundial.

Las fintechs más grandes y mejor financiadas de LATAM

Por supuesto, entre el grupo de fintech en Latam, hay un puñado de ellas que dominan el mercado. Estos son los nombres que cualquier emprendedor del sector debe conocer en profundidad.

- Nubank (Brasil) es el neobanco más grande del mundo fuera de Asia, con más de 100 millones de clientes en Brasil, México y Colombia. Comenzó con una tarjeta de crédito sin comisiones y hoy opera como una superapp financiera completa.

- Mercado Pago (Argentina) nació como el brazo fintech de Mercado Libre. Hoy es una superapp financiera con más de 80 millones de usuarios activos en América Latina, ofreciendo billetera digital, préstamos para pymes y pagos en comercios físicos.

- dLocal (Uruguay) es la primera fintech unicornio de Uruguay. Su plataforma conecta a más de 400 comercios internacionales con más de 25 países en LATAM, África y Asia, permitiendo cobros locales sin necesitar entidad bancaria propia. Empresas como Amazon, Spotify y Uber la usan para procesar pagos en mercados emergentes.

- Clip (México) comenzó ofreciendo terminales POS conectadas al celular sin contratos fijos y hoy cuenta con más de 400.000 dispositivos desplegados en México, digitalizando las ventas de cientos de miles de pequeños negocios.

- Creditas (Brasil) levantó 900 millones de dólares en capital total y alcanzó una valoración de 4.800 millones de dólares, consolidándose como el referente regional en préstamos con garantía.

- Ualá (Argentina) alcanzó en 2024 una valuación de 2.750 millones de dólares y tiene 6 millones de usuarios en Argentina y 2 millones adicionales en México y Colombia.

| Empresa | País | Usuarios / Valuación clave | Enfoque principal |

|---|---|---|---|

| Nubank | Brasil | 100M+ clientes | Neobanco superapp |

| Mercado Pago | Argentina | 80M+ usuarios activos | Billetera, préstamos PYMES |

| dLocal | Uruguay | Unicornio, 400+ comercios globales | Pagos locales emergentes |

| Clip | México | 400K+ dispositivos POS | Terminales móviles para comercios |

| Creditas | Brasil | $900M levantados, $4.8B valuación | Préstamos con garantía |

| Ualá | Argentina | $2.75B valuación, 8M usuarios | Neobanco inclusivo |

Inclusión financiera: el propósito detrás del negocio

El dato más relevante del ecosistema no es cuántas empresas existen ni cuánto dinero levantaron, es a quién están atendiendo.

El 57% de las fintechs de la región tiene como población objetivo a personas sub-bancarizadas o no bancarizadas — un porcentaje que en 2021 era apenas del 36%. En seis años, el ecosistema pasó de ser una industria orientada a usuarios urbanos con acceso previo, a convertirse en la principal herramienta de inclusión financiera de la región.

El segmento de préstamos lidera la atención a personas no bancarizadas, mientras que pagos y remesas es el segmento que más atiende a pequeñas y medianas empresas sub-bancarizadas.

Esto no es solo buena prensa corporativa. Es el argumento más sólido para que los emprendedores fintech de la región construyan con un propósito claro: la oportunidad de negocio y el impacto social están perfectamente alineados.

Regulación fintech en LATAM: avances y pendientes

La regulación es el factor que más diferencia unos mercados de otros dentro de la región.

México fue el primero en mover ficha con la Ley Fintech de 2018, estableciendo un marco claro para instituciones de tecnología financiera, crowdfunding y activos virtuales.

Colombia publicó regulación específica para pagos instantáneos interoperables y finanzas abiertas. Chile implementó su propia Ley Fintech recientemente.

Los países que cuentan con marcos regulatorios en vigor han registrado mayor crecimiento y consolidación de sus ecosistemas fintech. La correlación es directa: regulación clara atrae inversión, y la inversión acelera el desarrollo.

El marco legal varía notablemente entre países: donde las normas son ambiguas o inexistentes, aparecen obstáculos reales como incertidumbre legal, barreras para escalar y dificultades para atraer capital. Para el emprendedor que está evaluando en qué mercado lanzar su producto, el estado regulatorio de cada país es una variable estratégica, no un detalle operativo.

Inversión y mercado: ¿dónde está el dinero?

Las rondas de 2025 confirmaron que el apetito inversor por LATAM fintech está lejos de enfriarse.

Entre las rondas más destacadas de ese año: Agibank recaudó 726 millones de dólares en una emisión de bonos en Brasil; Plata recibió 500 millones de dólares de Nomura para su expansión como banco digital en México; y Solfácil levantó 170 millones de dólares para financiar instalaciones de energía solar en Brasil.

Fintech sigue siendo el sector con la mayor participación en inversión de venture capital en la región, representando el 43% del total. Los segmentos más atractivos para los inversores son pagos, crédito para pymes e infraestructura financiera — los mismos que resuelven los problemas más concretos del día a día.

Tendencias 2025-2026: lo que viene para las fintechs latam

El ecosistema no se detiene. Estas son las fuerzas que están redefiniendo las reglas del juego hacia adelante.

- Open Finance. El Open Finance está redefiniendo la relación entre usuarios, fintechs y banca tradicional. Ya no se trata solo de compartir información, sino de convertir esos datos en inteligencia accionable para estructurar modelos predictivos, mejorar la evaluación crediticia y diseñar productos adaptados al perfil real del cliente.

- Inteligencia Artificial. La IA no es una tendencia futura en LATAM fintech, ya está operando. Se usa en scoring crediticio alternativo, detección de fraude en tiempo real, atención al cliente y personalización de productos. Las fintechs que integren IA de forma estratégica tendrán ventajas competitivas imposibles de replicar con modelos tradicionales.

- Agentes autónomos y KYA. Con la llegada de los agentes autónomos cambian muchas de las reglas del juego: estos actores son capaces de ejecutar operaciones, negociar y tomar decisiones con autoridad delegada, lo que genera una evolución natural del KYC hacia el KYA — Know Your Agent.

- Embedded Finance. Los servicios financieros están migrando hacia plataformas no financieras. Marketplaces, apps de logística, plataformas de e-commerce y hasta supermercados están integrando pagos, seguros y crédito directamente en su experiencia. El fintech invisible — que no se llama fintech pero lo es — será uno de los mayores mercados de la próxima década.

- Consolidación del mercado. Se esperan importantes IPOs en Brasil y México en 2025-2026, fortaleciendo la confianza de los inversores y la madurez del ecosistema. El período de hipercrecimiento está dando paso a una fase donde sobreviven los modelos más sólidos.

Comunidad y ecosistema: eventos y redes clave

El ecosistema fintech latinoamericano no se construye solo con código y capital. La comunidad importa, y hay espacios donde ocurre la conexión real entre fundadores, inversores y reguladores.

Uno de los muchos espacios es Latam Fintech Hub, la principal comunidad digital del sector, con reportes ejecutivos mensuales, eventos propios y conexión directa entre actores del ecosistema en toda la región.

Fintech Americas es el encuentro con mayor proyección internacional, con participación de actores de EE.UU., Europa y toda América Latina. Ideal para fintechs que buscan conexiones fuera de la región.

Finnosummit es el evento organizado por Finnovista, uno de los actores más influyentes en el mapa del ecosistema regional, con foco en innovación, inversión y tendencias.

Para cualquier emprendedor fintech, estar presente en estos espacios no es opcional. Es donde se cierran alianzas, se levanta capital y se entiende hacia dónde se mueve el mercado antes de que lo publiquen los informes.

FAQ — Preguntas frecuentes sobre fintechs en LATAM

¿Cuáles son las principales fintechs en Latinoamérica?

Las más grandes por valoración y base de usuarios son Nubank, Mercado Pago, dLocal, Ualá, Clip, Creditas, Konfío y Bitso. Cada una lidera en un segmento distinto: neobanking, pagos, crédito y cripto.

¿Qué es Latam Fintech Hub?

Es la comunidad y plataforma de referencia para el ecosistema fintech latinoamericano. Conecta a fundadores, inversores, bancos y reguladores, publica reportes del sector y organiza eventos propios para toda la región.

¿Qué países lideran el ecosistema fintech en la región?

Brasil, México y Colombia concentran el 57% de todas las fintechs de América Latina. Brasil lidera en volumen e inversión, México en regulación y ecosistema de habla hispana, y Colombia en crecimiento acelerado.

¿Cuántas fintechs hay en América Latina?

Al cierre de 2023, el BID y Finnovista registraron 3.069 empresas activas en 26 países. La cifra sigue creciendo en 2025, con estimaciones que superan las 3.200 empresas activas.

¿Cuántas fintechs hay en Venezuela?

Venezuela es uno de los mercados con menor desarrollo fintech de la región, con un ecosistema incipiente afectado por la inestabilidad económica y las restricciones al sistema financiero. Los datos del BID no reportan cifras significativas para el país en comparación con Brasil, México o Colombia.

¿Cuál es el segmento fintech más grande de LATAM?

Pagos y remesas lidera con el 21% de todas las empresas, seguido de préstamos digitales con el 19% y gestión financiera empresarial con el 13%.

¿Qué es el open finance y cómo afecta a las fintechs latam?

El open finance permite compartir datos financieros entre instituciones de forma segura y regulada. Para las fintechs, significa acceso a información más rica para personalizar productos, mejorar el scoring crediticio y competir en igualdad de condiciones con los bancos tradicionales.

¿Dónde puedo conocer más sobre el ecosistema fintech de LATAM?

Los mejores recursos son el informe anual del BID y Finnovista, el Latam Fintech Hub y los eventos Fintech Summit LATAM y Fintech Americas.

Jarmi Indriago Leon es un economista con experiencia especializada en análisis de datos, sales insights y business intelligence. Con una sólida trayectoria en empresas de tecnología y consultoría, ha desarrollado expertise en transformar datos complejos en insights accionables que impulsan el crecimiento empresarial.